Informationen zur Berufsunfähigkeit- und Pflegeversicherung

Das Leben verläuft selten planbar – ein Unfall oder eine schwere Krankheit können plötzlich alles verändern.

Eine Berufsunfähigkeitsversicherung schützt Sie finanziell, wenn Sie dauerhaft nicht mehr arbeiten können. Und auch das Thema Pflegebedürftigkeit wird immer relevanter – nicht nur im Alter.

In diesem Newsletter zeigen wir Ihnen, warum beide Absicherungen so wichtig sind, worauf Sie achten sollten und wie Sie typische Lücken vermeiden.

Unser Ziel: Sie und Ihre Familie bestmöglich abzusichern.

Haben Sie Fragen oder wünschen Sie eine individuelle Analyse Ihrer Versorgungssituation? Wir sind gerne für Sie da!

Berufsunfähigkeit

Wenn das Einkommen plötzlich wegfällt

Fast jeder vierte Arbeitnehmer in Deutschland wird im Laufe seines Lebens berufsunfähig – oft früher, als man denkt. Besonders häufige Ursachen sind psychische Erkrankungen, Rückenleiden oder Krebs.

👉 Ein Beispiel aus der Praxis:

Ein 35-jähriger Techniker kann nach einem Burn-out nicht mehr in seinem Beruf arbeiten. Ohne BU-Versicherung sinkt sein Einkommen drastisch – staatliche Hilfe ist minimal.

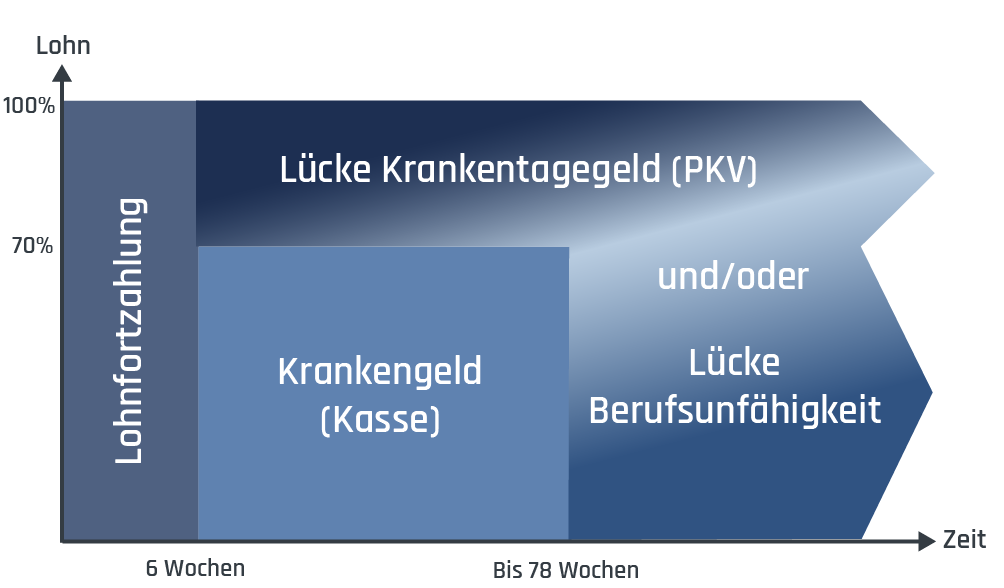

Was passiert bei längerer Krankheit?

Im Krankheitsfall zahlt der Arbeitgeber in den ersten sechs Wochen weiterhin den vollen Lohn – die sogenannte Lohnfortzahlung. Doch was geschieht, wenn die Krankheit länger andauert?

Ab der siebten Woche springt die gesetzliche Krankenkasse ein und zahlt Krankengeld – allerdings nur etwa 70 % des letzten Nettogehalts. Dadurch entsteht bereits eine spürbare Einkommenslücke. Diese kann mit einer privaten Krankentagegeldversicherung gezielt geschlossen werden.

Nach spätestens 36 Wochen endet aber auch die Zahlung des Krankengelds. Ab diesem Zeitpunkt entsteht eine erhebliche Versorgungslücke in voller Höhe des bisherigen Nettoeinkommens.

Um diese Lücke aufzufangen, ist eine Berufsunfähigkeitsversicherungunverzichtbar.

Unsere Empfehlung:

Sichern Sie Ihr Einkommen mit einer BU-Versicherung ab – je früher, desto günstiger.

Besonders wichtig:

- Eine ausreichende Absicherungshöhe (ideal: 70–80 % des Nettoeinkommens)

- Ein Verzicht auf die abstrakte Verweisung

- Schnelle und unkomplizierte Hilfe im Leistungsfall

Wir prüfen gemeinsam mit Ihnen, welcher Tarif zu Ihrem Beruf und Ihrer Lebenssituation passt.

Dynamik und Nachversicherung

Schutz, der mitwächst

Viele Verträge bleiben über Jahre unverändert – obwohl das Leben sich weiterentwickelt: Gehaltserhöhungen, Familiengründung, Hausbau.

👉 Was viele übersehen:

Ein Vertrag ohne Dynamik kann im Ernstfall zu einer Unterversorgung führen – weil die abgesicherte Rente längst nicht mehr zum aktuellen Lebensstandard passt.

Unsere Empfehlung:

Achten Sie auf Verträge mit garantierter Dynamik und Nachversicherungsgarantie – so wächst der Schutz mit Ihrem Leben mit. Wichtig besonders für junge Menschen am Berufsstart.

Gut zu wissen:

- Heirat

- Geburt eines Kindes

- Immobilienkauf

- Gehaltserhöhungen

Wenn eines dieser Ereignisse bei Ihnen eintritt, sprechen Sie uns gerne an. Wir prüfen für Sie, welche Erhöhungsmöglichkeiten bestehen!

Pflegebedürftigkeit

Mehr als ein Thema für das Alter

Pflegebedürftigkeit kann nicht nur Senioren treffen – auch junge Menschen können nach Unfällen oder schweren Krankheiten betroffen sein. Die gesetzliche Pflegeversicherung reicht meist nicht aus, um die tatsächlichen Kosten zu decken.

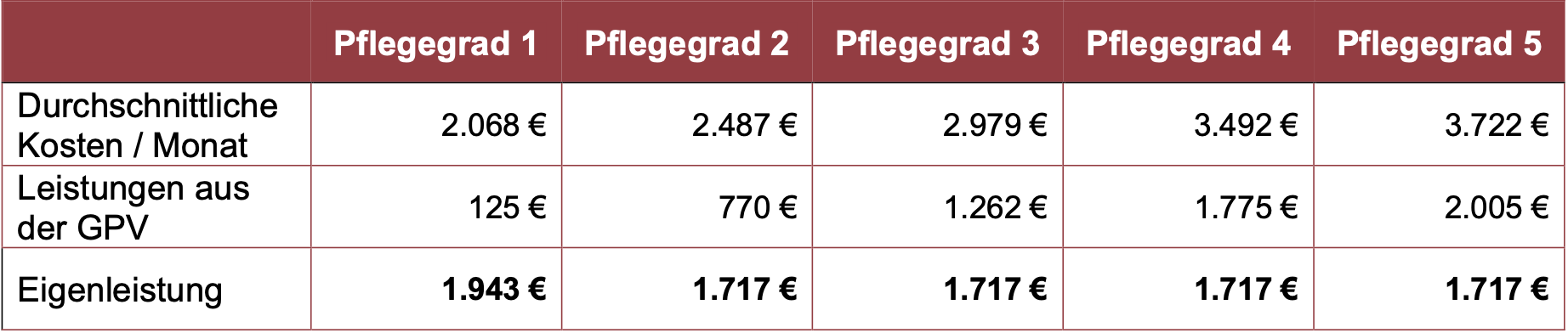

👉 Wie hoch sind die anfallenden Kosten?

Wie man sieht, deckt die gesetzliche Pflegeversicherung nur einen Teil der tatsächlichen Pflegekosten ab. Die oft erhebliche Eigenleistung, die im Pflegefall auf Sie oder Ihre Angehörigen zukommt, lässt sich durch eine private Pflegezusatzversicherung wirksam absichern.

Eine frühe Absicherung lohnt sich

- Günstigere Beiträge: In jungen Jahren sind die monatlichen Prämien deutlich niedriger.

- Gesundheitsprüfung einfacher: Jüngere Menschen haben in der Regel weniger Vorerkrankungen, wodurch die Annahmechancen höher sind.

- Langfristige Absicherung: Früher Abschluss sorgt dafür, dass die Vorsorge dauerhaft steht, auch wenn später Krankheiten auftreten.

- Entlastung für Angehörige: Frühzeitige Vorsorge verhindert, dass später Familienmitglieder finanziell stark belastet werden.

👉 Kombination:

Es besteht die Möglichkeit das Thema BU zusammen mit dem Thema Pflege abzusichern. Kommen Sie hierzu gerne auf uns zu.

Unser Fazit

Vorsorge ist Verantwortung

Ob Berufsunfähigkeit oder Pflegebedürftigkeit: Diese Risiken betreffen nicht nur andere – sie können jeden treffen. Wer heute vorsorgt, entlastet nicht nur sich selbst, sondern auch seine Angehörigen.

Wir unterstützen Sie gerne dabei, den passenden Schutz zu finden – individuell, unabhängig und transparent.

👉 Vereinbaren Sie jetzt einen Beratungstermin – online oder persönlich!