Altersvorsorge für Selbständige

Selbständig zu sein bedeutet Freiheit, Verantwortung – und Eigenverantwortung.

Während Angestellte automatisch in die gesetzliche Rentenversicherung einzahlen, sind Selbständige in der Regel von dieser Pflicht befreit.

Was viele dabei unterschätzen: Ohne verpflichtende Beiträge entsteht über die Jahre eine erhebliche Rentenlücke.

Wer sich nicht frühzeitig um eine eigene Altersvorsorge kümmert, steht im Ruhestand häufig ohne ausreichende finanzielle Absicherung da.

In diesem Beitrag erfahren Sie:

- Warum Altersvorsorge für Selbständige so wichtig ist

- Welche Möglichkeiten Sie haben

- Wie Sie steuerlich gefördert fürs Alter vorsorgen können

Die Herausforderung:

Keine gesetzliche Rentenabsicherung

Angestellte zahlen monatlich in die gesetzliche Rentenversicherung ein und erwerben dadurch Rentenansprüche.

Selbständige hingegen müssen aktiv selbst vorsorgen – es sei denn, sie gehören einer Berufsgruppe mit Pflichtversicherung (z. B. Ärzte, Architekten oder Rechtsanwälte).

Ein Beispiel verdeutlicht den Unterschied:

Ein Angestellter mit einem Bruttogehalt von 5.000 € zahlt aktuell (Beitragssatz 18,6 %):

- 9,3 % Arbeitnehmeranteil: 465 €

- 9,3 % Arbeitgeberanteil: 465 €

Gesamt: 930 € pro Monat, also über 11.000 € jährlich

Diese Summe fließt bei Selbständigen nicht automatisch in eine Altersvorsorge.

Wer keine eigene Strategie entwickelt, riskiert im Alter eine deutliche Versorgungslücke.

Welche Vorsorgelösung gibt es?

Im Folgenden zeigen wir Ihnen, welche Varianten der eigenen Altersvorsorge möglich sind.

Ob klassische Rentenversicherung, staatlich geförderte Modelle oder flexible Kapitalanlagen – es gibt viele Wege, die eigene Zukunft finanziell sicher zu gestalten.

👉 Im ersten Schritt werfen wir einen Blick auf betriebliche Möglichkeiten der Altersvorsorge – also darauf, wie Sie über Ihr Unternehmen steuerbegünstigt Kapital fürs Alter aufbauen können.

Betriebliche Altersvorsorge (bAV)

Auch für Selbständige interessant

Viele denken bei der betrieblichen Altersvorsorge (bAV) nur an Angestellte – doch auch manche Selbständige können profitieren.

Für angestellte Gesellschafter-Geschäftsführer einer GmbH bestehen attraktive Gestaltungsmöglichkeiten.

Vorteile:

- Beiträge sind steuerlich absetzbar

- Aufbau einer Altersversorgung über Direktversicherung, Pensionszusage oder Unterstützungskasse

- Steuer- und sozialversicherungsrechtliche Vorteile

- Flexible Auszahlungsmöglichkeiten im Alter

Besonders interessant für GmbH-Geschäftsführer:

Das Unternehmen kann Beiträge steuerbegünstigt leisten und so im eigenen Betrieb Altersvorsorge aufbauen.

Besonderer Vorteil einer Direktversicherung für Angestellte Geschäftsführer:

Über eine bAV-Direktversicherung können Sie monatlich bis zu 644€ (676€ an 2026) steuerfrei einzahlen.

Das bedeutet: Sie sichern sich systematisch ein zusätzliches Alterskapital auf effiziente und förderfähige Weise, ohne dass Ihr Netto-Einkommen dadurch belastet wird.

Über eine Unterstützungskasse können Sie auch höhere Beiträge steuerfrei nutzen.

👉 Nach den betrieblichen Möglichkeiten schauen wir uns nun die privaten Vorsorgeformen an – also Wege, wie Sie als Selbständiger persönlich Vermögen für Ihren Ruhestand aufbauen können.

Private Altersvorsorge

Individuell, flexibel, planbar

Die private Altersvorsorge ist für viele Selbständige die wichtigste Säule der Altersabsicherung.

Hier entscheiden Sie selbst, wie Sie Ihr Kapital aufbauen:

- Private Rentenversicherung mit garantierter lebenslanger Rente oder Kapitalauszahlung

- Fondsgebundene Lösungen mit Renditechancen am Kapitalmarkt

- Immobilieninvestments als langfristige Einnahmequelle

Die private Rentenversicherung bietet Selbständigen eine besonders flexible und individuelle Form der Altersvorsorge.

Sie entscheiden selbst, wie viel Sie einzahlen, welche Laufzeit Sie wählen und welche Anlagestrategie zu Ihrer Lebenssituation passt.

Damit bleiben Sie finanziell unabhängig vom Unternehmen und gestalten Ihre Vorsorge ganz nach Ihren eigenen Zielen.

Ein weiterer Pluspunkt: Das angesparte Kapital kann im Todesfall steuerfrei an Hinterbliebene vererbt werden – so sichern Sie nicht nur sich selbst, sondern auch Ihre Familie langfristig ab.

Basisrente (Rürup-Rente) – Steuerlich geförderte Lösung für Selbständige

Eine weitere Möglichkeit der privaten Altersvorsorge ist die Basisrente – auch bekannt als Rürup-Rente – wurde speziell für Selbständige konzipiert. Sie kombiniert steuerliche Förderung mit einer lebenslangen Rentenzahlung.

Vorteile:

- Beiträge sind steuerlich absetzbar (Stand 2025: bis zu 29.344 € für Alleinstehende bzw. 58.688 € für Verheiratete)

- Beiträge können zu 100 % als Sonderausgaben geltend gemacht werden und reduzieren direkt die Einkommensteuer

- Lebenslange Rentenzahlung, keine Kapitalauszahlung – dadurch insolvenz- und pfändungssicher

- Fondsgebundene Varianten möglich

- Keine Pflicht zur gesetzlichen Rentenversicherung

Ideal für Selbständige, die ihre Steuerlast senken und gleichzeitig fürs Alter vorsorgen möchten.

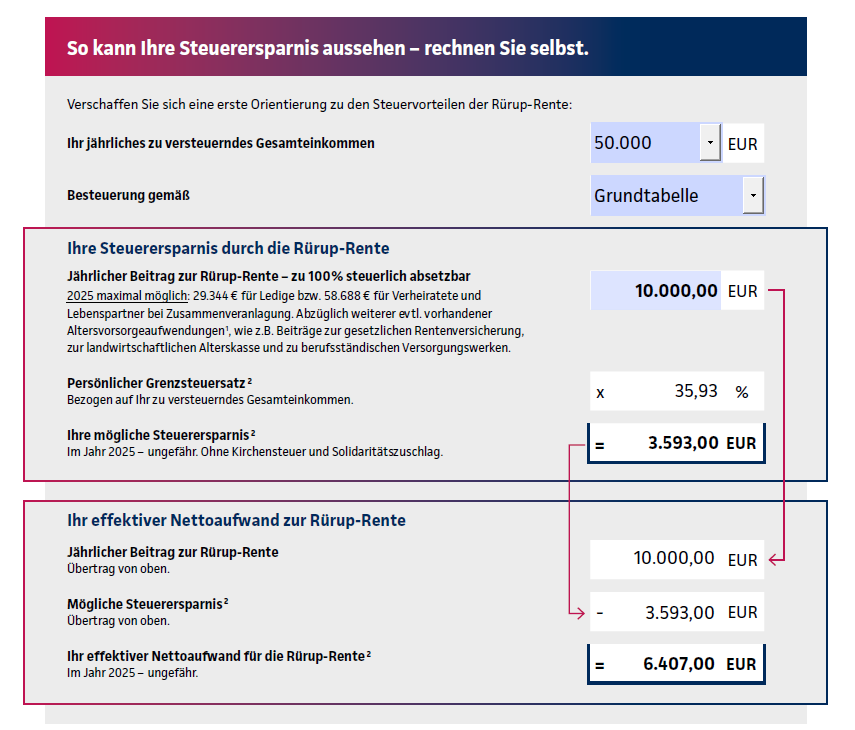

So profitieren Sie konkret – ein Rechenbeispiel

Um zu zeigen, wie groß der Steuervorteil tatsächlich sein kann, hier ein Beispiel:

👉 Das bedeutet:

Von den 10.000 € Beitrag zur Altersvorsorge übernimmt der Staat indirekt über ein Drittel über die Steuerersparnis.

Ihr tatsächlicher Aufwand beträgt also nur rund 6.400 €, während die vollen 10.000 € in Ihre spätere Rente fließen.

🧾 Extra für Sie:

Wir haben Ihnen ein Datenblatt zur Steuerberechnung beigefügt.

Damit können Sie Ihre persönliche Steuerersparnis mit der Basisrente selbst berechnen – einfach, schnell und anschaulich.

Jetzt noch 2025 profitieren:

Schließen Sie jetzt eine Basisrente ab und sichern Sie sich den vollen Steuervorteil für dieses Jahr.

Hinweis: Auch bei bereits laufenden Verträgen ist eine einmalige Zuzahlung möglich, um die vollen steuerlichen Vorteile 2025 zu realisieren.

Unser Tipp: Noch in diesem Jahr Steuervorteile sichern

Der Jahreswechsel ist der ideale Zeitpunkt, um mit der Basisrente zu starten.

👉 Beiträge, die bis 31. Dezember gezahlt werden, können noch für das Steuerjahr 2025 berücksichtigt werden. Je früher Sie einzahlen, desto stärker profitieren Sie vom Zinseszinseffekt und der Steuerersparnis über viele Jahre hinweg.

Schon eine Basisrente? Nutzen Sie jetzt alle Steuervorteile!

Sie haben bereits eine Basisrente abgeschlossen? Dann können Sie durch eine einmalige Zuzahlung bis zum Jahresende Ihre vollständige Steuerersparnis für 2025 ausschöpfen.

Gerade zum Jahresende lohnt sich das besonders – denn jeder zusätzlich eingezahlte Euro reduziert Ihre Steuerlast und erhöht gleichzeitig Ihre künftige Rente.

👉 Tipp: Viele Verträge ermöglichen flexible Sonderzahlungen – sprechen Sie uns einfach an, wir zeigen Ihnen, wie Sie Ihr Steuersparpotenzial optimal nutzen können!

Fazit

Wer heute selbständig ist, muss morgen von eigener Vorsorge leben.

Doch auch Angestellte sollten sich bewusst sein: Die gesetzliche Rente allein wird im Alter nicht ausreichen.

Unsere Empfehlung

Kombinieren Sie verschiedene Bausteine für Ihre Altersvorsorge:

- Betriebliche Altersvorsorge (steuerlich gefördert)

- Private Vorsorge (flexibel und individuell)

- Basisrente (steuerbegünstigt und sicher)

So entsteht eine stabile und zukunftssichere Altersvorsorge, die zu Ihrer Lebenssituation passt.

Jetzt Vorsorgelücke erkennen – und gezielt schließen.

Wir unterstützen Sie dabei:

- Ihre aktuelle Versorgungssituation zu analysieren

- Steuerliche Möglichkeiten optimal zu nutzen

- Eine auf Ihr Unternehmen abgestimmte Vorsorgestrategie zu entwickeln

Vereinbaren Sie jetzt einen Beratungstermin – persönlich, telefonisch oder online.

Gemeinsam gestalten wir Ihre finanzielle Zukunft.